TFR: meglio lasciarlo in azienda o versarlo in un fondo pensione? Pro e contro

Scopri perché, grazie ai vantaggi fiscali, il fondo pensione è spesso la scelta più conveniente e come scegliere il comparto giusto in base all’età.

Il Trattamento di Fine Rapporto (TFR) rappresenta un capitale che ogni lavoratore dipendente accumula durante la carriera. Una decisione importante riguarda se lasciarlo in azienda oppure destinarlo a un fondo pensione. La scelta ha implicazioni non solo economiche, ma anche fiscali e di pianificazione a lungo termine.

Vediamo nel dettaglio pro e contro di entrambe le opzioni, e perché – nella maggior parte dei casi – il fondo pensione risulta più conveniente.

Lasciare il TFR in azienda

Vantaggi:

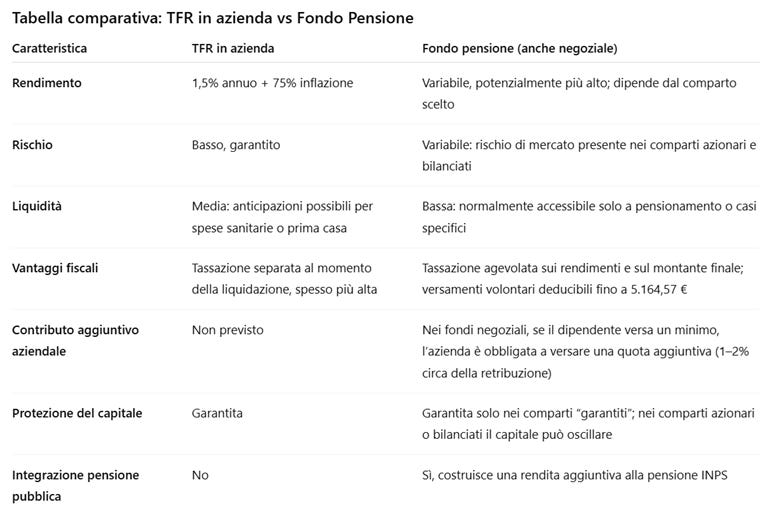

Rendimento minimo garantito: l’importo cresce dell’1,5% annuo + 75% dell’inflazione.

Maggiore liquidità: è possibile chiederne anticipazioni in casi specifici (spese sanitarie, acquisto prima casa).

Assenza di rischio di mercato: non essendo investito, il capitale non subisce oscillazioni.

Svantaggi:

Rendimenti contenuti: in contesti di bassa inflazione la crescita è molto limitata.

Meno vantaggi fiscali: il TFR liquidato è tassato con un’aliquota separata che può risultare più alta rispetto a quella dei fondi pensione.

Dipendenza dall’azienda: anche se la legge tutela i lavoratori, in caso di crisi aziendale i tempi di accesso al TFR possono complicarsi.

Destinare il TFR a un fondo pensione

Vantaggi:

Rendimenti potenzialmente più alti: investendo sui mercati finanziari, nel lungo periodo i rendimenti superano spesso quelli del TFR lasciato in azienda.

Vantaggi fiscali consistenti:

Tassazione agevolata sui rendimenti (dal 20% al 12,5% per titoli di Stato) e sul montante finale (dal 15% al 9%).

Possibilità di dedurre i versamenti volontari fino a 5.164,57 € annui, con risparmio immediato sulle tasse.

Contributo aggiuntivo del datore di lavoro: nei fondi pensione negoziali, se il dipendente effettua un versamento volontario minimo (ad esempio l’1% della retribuzione), l’azienda è tenuta a versare a sua volta un contributo aggiuntivo (spesso tra l’1% e il 2%).

Questo significa che, a parità di sforzo da parte del lavoratore, l’accumulo cresce più velocemente grazie all’apporto dell’azienda: un beneficio che si perde lasciando il TFR in azienda.Integrazione della pensione pubblica: il capitale nel fondo consente di costruire una rendita aggiuntiva alla pensione INPS.

Svantaggi:

Rischio di mercato e minore liquidità rispetto al TFR lasciato in azienda.

Perché il fondo pensione è generalmente più conveniente

Oltre agli sgravi fiscali, la presenza di un contributo aziendale aggiuntivo nei fondi negoziali rende la scelta quasi sempre più vantaggiosa rispetto a lasciare il TFR in azienda.

In pratica:

Il capitale cresce con il TFR, i versamenti personali, i rendimenti e il contributo del datore di lavoro.

È come ricevere un “bonus” automatico dall’azienda, che si trasforma in risparmio futuro.

Strategie in base alla fase lavorativa

Non tutti i fondi pensione sono uguali: esistono comparti garantiti, obbligazionari, bilanciati e azionari, con diversi gradi di rischio/rendimento. In genere p possibile scegliere autonomamente a quale comparto destinare il proprio capitale accumulato.

Inizio carriera (20–35 anni): conviene scegliere un comparto con maggiore esposizione azionaria o bilanciata, accettando più volatilità in cambio di rendimenti potenzialmente più alti nel lungo periodo.

Metà carriera (35–50 anni): si può mantenere una componente azionaria, ma bilanciandola con una quota obbligazionaria per ridurre la volatilità.

Verso la pensione (50+ anni): è consigliabile spostarsi verso comparti obbligazionari o garantiti, privilegiando la stabilità e la protezione del capitale accumulato.

Questa strategia “a ciclo di vita” consente di ottimizzare i rendimenti quando si ha tempo per recuperare eventuali perdite e di proteggere il capitale man mano che ci si avvicina alla pensione.

Conclusione

Decidere se lasciare il TFR in azienda o destinarlo a un fondo pensione è una scelta cruciale per il proprio futuro finanziario.

Il fondo pensione, grazie agli sgravi fiscali e alla possibilità di integrare la pensione pubblica, si rivela nella maggior parte dei casi l’opzione più vantaggiosa, soprattutto se scelta all’inizio della carriera.

Su TuttoCashback trovi anche strumenti e consigli per aumentare i tuoi risparmi con cashback, bonus e sconti promozionali, un modo intelligente per affiancare benefici immediati alla pianificazione previdenziale.